2024年11月9日更新 可以抵扣的客运发票类型及旅客票务代理相关规定

随着税收政策的不断优化,企业及个人在客运服务中的发票抵扣问题备受关注。为帮助纳税人在2024年正确理解和应用客运发票抵扣政策,本文根据最新更新(截至2024年11月9日),详细列出可以抵扣的客运发票类型,并介绍旅客票务代理的相关规定。

一、可以抵扣的客运发票类型

根据现行税收法规,以下类型的客运发票在满足条件时可以作为增值税进项税额抵扣凭证:

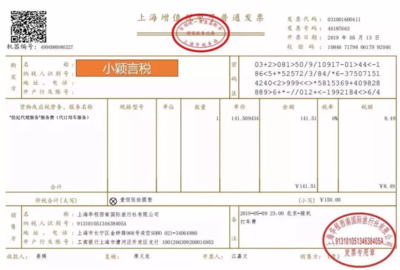

- 增值税专用发票:

- 适用场景:包括航空运输、铁路运输、公路运输、水路运输等客运服务。

- 抵扣条件:发票必须为增值税专用发票,且纳税人身份为一般纳税人,用于生产经营活动。

- 增值税电子普通发票:

- 适用场景:电子化的客运服务,如网约车、在线购票平台等。

- 抵扣条件:发票需明确标注购买方名称、纳税人识别号等信息,且内容与实际业务相符。

- 注明旅客身份信息的航空运输电子客票行程单:

- 适用场景:国内外航空公司提供的客运服务。

- 抵扣条件:行程单需包含旅客姓名、身份证号或护照号等信息,且仅限于国内航空客运服务。

- 注明旅客身份信息的铁路车票:

- 适用场景:高铁、动车、普通列车等铁路客运服务。

- 抵扣条件:车票需印有旅客姓名和身份证号,适用于国内铁路运输。

- 注明旅客身份信息的公路、水路等其他客票:

- 适用场景:长途汽车、轮渡等客运服务。

- 抵扣条件:客票需包含旅客身份信息,且仅限于国内运输。

- 旅客票务代理开具的合规发票:

- 适用场景:通过第三方票务代理(如旅行社、在线平台)购买的客运服务。

- 抵扣条件:发票必须为增值税专用发票或符合条件的电子普通发票,且代理方需具备合法资质。

需要注意的是,以上发票均需与纳税人的实际经营活动相关,且用于增值税应税项目。个人消费或非业务相关的客运发票不可抵扣。

二、旅客票务代理的发票开具要求

旅客票务代理作为中介服务提供者,在开具发票时需遵守以下规定:

- 资质要求:代理方必须持有合法的营业执照和税务登记证,并在税务机关备案。

- 发票类型:根据服务性质,可开具增值税专用发票或电子普通发票。发票内容应准确反映客运服务项目、金额和税率。

- 信息完整性:发票需包含购买方(如企业)的全称、纳税人识别号、地址和电话等信息,确保抵扣合规。

- 政策更新:代理方需及时关注税收政策变化,例如2024年可能调整的抵扣率或适用范围,以避免开具无效发票。

三、注意事项

- 抵扣时限:纳税人应在发票开具之日起360天内完成认证和抵扣。

- 真实性核查:所有发票必须基于真实交易,虚开发票将面临税务处罚。

- 咨询专业机构:由于税收政策可能因地而异,建议企业在处理客运发票抵扣时咨询税务专业人士或当地税务机关。

2024年客运发票抵扣政策强调合规性和信息透明度。纳税人应选择正规渠道获取发票,并妥善保管相关凭证,以最大化税收优惠。如有疑问,请参考国家税务总局最新公告或联系专业顾问。

如若转载,请注明出处:http://www.xiaoyayou.com/product/34.html

更新时间:2025-11-28 16:53:03